Краткий обзор рынка облигаций Узбекистана

Ansher Capital: Объем рынка корпоративных облигаций составит от 300 до 500 млрд. сумов

Международный рынок капитала является неотъемлемой частью финансовой системы любой развивающейся экономики. При объективной ограниченности внутренних источников финансирования, в настоящее время, крупные предприятия и банки Узбекистана уделяют все больше внимания заемному финансированию на международных рынках капитала. Статистикой подтверждается устойчивое увеличение заимствований на этом рынке. Выпуск Еврооблигаций являться частью как государственной стратегии, так и эффективным инструментом по привлечению заемного капитала в экономику страны.

Выпуск суверенных Еврооблигаций послужил хорошим бенчмарком и стал отправной точкой для национальных корпоративных заемщиков на международном рынке заемного капитала.

Краткая хронология выпусков Еврооблигаций узбекскими эмитентами

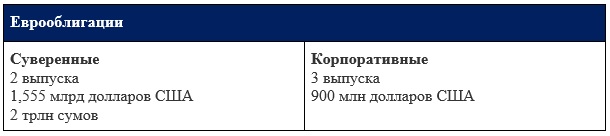

В феврале 2019 года Республика Узбекистан впервые в истории получила международный кредитный рейтинг (ВВ-) и разместила суверенные Еврооблигации на Лондонской фондовой бирже. Облигации были размещены двойным траншем по 500 млн долларов США со сроками погашения в 2024 и 2029 годах. Ставки купона пятилетних ценных бумаг установлены в размере 4,7% годовых, а десятилетних - 5,3% годовых.

В ноябре того же года Узпромстройбанк успешно разместил 5-летние корпоративные Еврооблигации на сумму 300 млн долларов США, со ставкой купона 5,75% годовых.

В ноябре 2020 года Национальный банк внешнеэкономической деятельности выпустил корпоративные Еврооблигации на сумму 300 млн долларов США со сроком погашения 5 лет и ставкой купона 4,85% годовых.

Далее, в ноябре 2020 года Ипотека банк также успешно разместил 5-летние корпоративные Еврооблигации на сумму 300 млн долларов США со ставкой купона 5,50% годовых.

Второй выпуск суверенных Еврооблигаций Республикой Узбекистан был проведен в ноябре 2020 года. Данный выпуск отличается от предыдущего выпуска тем, что первый транш 10-летних суверенных Еврооблигаций на сумму 555 млн долларов США был в твердой валюте, а второй транш был номинирован в узбекских сумах на сумму 2 трлн. сумов со ставкой купона 14,5% годовых на 3 года со сроками погашения в 2023 году.

Также, по заявлениям Министерства финансов страны, Узбекистан планирует выпустить в будущем году суверенные Еврооблигации на 700 млн долларов США.

Местный рынок корпоративных облигаций

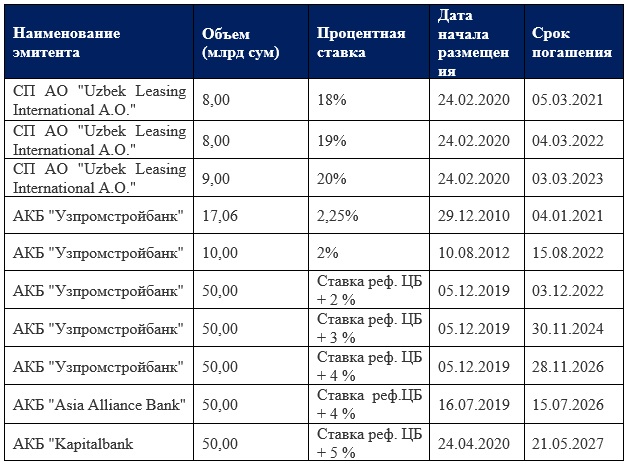

Ниже представлена таблица размещенных на РФБ «Тошкент» корпоративных облигаций.

*Данные получены из публикаций РФБ «Тошкент»

Рынок корпоративных облигаций начал свое активной развитие в 2000 годах. В период с 2000 по 2008 года долговой рынок активно набирал обороты и развивался. Однако, в результате наступления мирового финансового кризиса в 2008 году, рынок корпоративных облигаций Узбекистана тоже пережил спад и кризис, который длился более 12 лет.

Так, по состоянию на 1 декабря 2020 года на организованном рынке (РФБ «Тошкент») зарегистрированы всего лишь 10 выпусков облигаций 4 эмитентов. Общий объем составил около 302 млрд. сумов. Основными эмитентами корпоративных облигаций являются коммерческие банки, их доля составляет приблизительно 91,7% от общего объема эмиссии. Доля лизинговой компании (СП АО "Uzbek Leasing International A.O.") в общем объеме выпуска составляет 8,3%.

По данным РФБ «Тошкент» объем торгов на рынке облигаций за 9 месяцев 2020 года, по сравнению с аналогичным периодом 2019 года, увеличился на 71% и достиг 51,83 млрд. сумов.

Важно отметить, что 3-летние облигации Узпромстройбанка и 7-летние облигации Asia Alliance Bank были успешно размещены. Наибольший объем торгов за 9 месяцев 2020 года был совершен с 3-летними облигациями Узпромстройбанка, которые составили 34,4 млрд сумов. Облигации Asia Alliance Bank были полностью размещены, объем торгов за 9 месяцев составил 13,3 млрд сумов. Облигаций Капиталбанка, а также 5 и 7-летние облигации Узпростройбанка не были выставлены на торги.

Большинство облигаций банковского сектора привязаны к ставке рефинансирования Центрального банка. Вместе с этим, облигации Uzbek Leasing International A.O с фиксированными купонными выплатами выглядят достаточно конкурентоспособными, особенно на фоне падения ставки рефинансирования Центрального банка.

Вторичный рынок корпоративных облигаций не обеспечивает ликвидность для инвесторов, что является одним из основных барьеров на пути развития долгового рынка.

Перспективы рынка

Несмотря ни на что в 2019-2020 годах рынок корпоративных облигаций получил значительный толчок к развитию. 21 июля текущего года Президент подписал закон, позволяющий выпускать и размещать корпоративные облигации обществам с ограниченной ответственность (ООО).

Данное изменение в законе позволяет ООО диверсифицировать структуру долгового капитала или полностью отказаться от банковского кредитования. Стоит также отметить, что в некоторых случаях облигации могут выпускаться без залогового обеспечения, при условии, что желаемая к привлечению сумма находится в пределах собственного капитала компании.

По этой причине можно прогнозировать и ожидать активный выход компаний на долговой рынок. Было бы правильным довести до владельцев и менеджмента ООО об альтернативных источниках финансирования, в том числе через выпуск корпоративных облигаций. Предположительно, будущий объем рынка корпоративных облигаций составит от 300 до 500 млрд. сумов.

Аналитик Ansher Capital

Мусаев Солихжон

.png "YouTube UZREPORT TV")

где и как можно купить облигации? к кому обращаться? с чего начать?